В последние годы мы наблюдаем переход от универсальных ESG-подходов к специализированным рамочным документам, посвященным отдельным аспектам устойчивого развития. Если первоначально внимание компаний было сосредоточено на общем раскрытии экологических, социальных и управленческих показателей, то впоследствии начали формироваться самостоятельные подходы к раскрытию климатической информации (Рекомендации TCFD) и информации о природном капитале (Рекомендации TNFD).

В июне 2026 года Рабочая группа по раскрытию финансовой информации, связанной с неравенством и социальными вопросами (TISFD1) опубликовала бета-версию рамочного документа (фреймворка) TISFD Framework (Beta Version 0.1). Он посвящен раскрытию информации о социальных аспектах деятельности компаний и предлагает единый подход к оценке воздействия бизнеса на людей, зависимости компаний от человеческого и социального капитала, а также связанных с этим рисков и возможностей.

Стоит добавить, что опубликованная версия документа не является окончательной. TISFD представила концептуальные основы будущей системы раскрытия, которые станут базой для последующей разработки рекомендаций, показателей и методических материалов. Финальный документ ожидается только в конце 2027 года.

Тем не менее уже сейчас TISFD продвигает принципиально новый взгляд на роль социальных факторов в корпоративной отчетности. Если традиционно вопросы благополучия работников, прав человека или взаимодействия с местными сообществами рассматривались как элементы корпоративной социальной ответственности, то новый рамочный документ предлагает анализировать их как факторы финансовой устойчивости компаний, инвестиционных портфелей и экономических систем. В этом смысле TISFD дополняет архитектуру международных рекомендаций, сформированную TCFD и TNFD, привнося в нее социальное измерение.

Почему возникла необходимость в TISFD Framework

Появление нового фреймворка обусловлено несколькими взаимосвязанными тенденциями.

Прежде всего изменилось отношение инвесторов к социальным факторам. Сегодня вопросы управления человеческим капиталом, охраны труда, соблюдения прав человека, взаимодействия с местными сообществами и социального неравенства все чаще рассматриваются как факторы, влияющие на финансовые результаты компаний и их способность создавать стоимость в долгосрочной перспективе. В условиях демографических изменений, дефицита квалифицированных кадров и роста социальной поляризации качество управления человеческим капиталом становится одним из ключевых факторов конкурентоспособности бизнеса.

Одновременно сформировалась система стандартов и руководств, использующих различные концепции существенности и ориентированных на разные группы пользователей. Так, стандарты GRI ориентированы на раскрытие наиболее существенных воздействий организации на экономику, окружающую среду и людей. ESRS используют принцип двойной существенности, объединяя анализ воздействий и финансовых последствий. IFRS S1 и IFRS S2 сосредоточены на финансово существенной информации, необходимой инвесторам и другим поставщикам капитала. Использование различных подходов приводит к тому, что компаниям приходится одновременно учитывать требования нескольких стандартов раскрытия информации, а инвесторы сталкиваются с ограниченной сопоставимостью социальных данных. Именно поэтому TISFD разработала единую концепцию анализа социальных факторов, которая объединяет интересы бизнеса, инвесторов и других заинтересованных сторон.

Основные элементы концепции TISFD Framework

Новый взгляд на социальные факторы

Главное нововведение TISFD связано с изменением самой логики анализа социальных факторов. Если традиционная социальная отчетность сосредоточена на раскрытии информации о работниках, о соблюдении прав человека, взаимодействии с местными сообществами и социальных программах, то новый фреймворк предлагает рассматривать эти вопросы через их влияние на способность компании создавать долгосрочную стоимость.

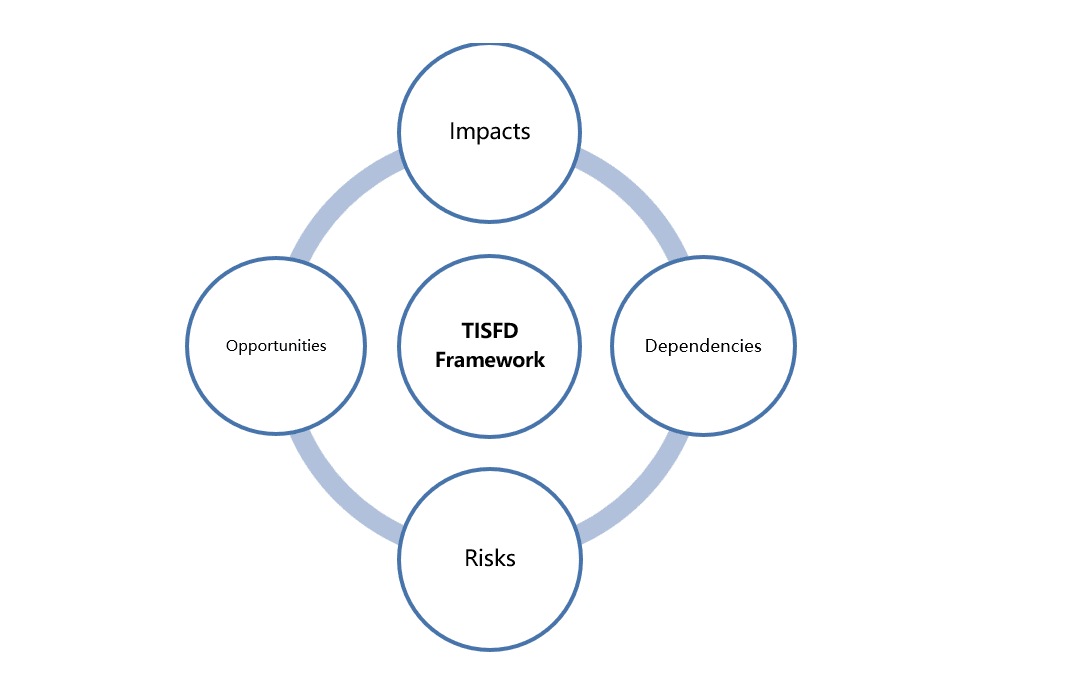

В основе TISFD Framework лежит единая аналитическая модель, объединяющая четыре взаимосвязанных элемента: воздействия компании на людей (impacts), зависимости бизнеса от людей и общества (dependencies), возникающие риски (risks) и возможности для создания долгосрочной стоимости (opportunities). Такой подход позволяет анализировать не только последствия деятельности компании для общества, но и обратное влияние социальных факторов на устойчивость бизнеса.

Зависимости как новый элемент анализа

Существенным новшеством TISFD Framework стало понятие социальных зависимостей (dependencies). Разработчики документа исходят из того, что деятельность компании напрямую зависит от состояния человеческого и социального капитала. Благополучие работников, доверие потребителей, уровень образования и здоровье населения, качество общественных институтов и социальная стабильность рассматриваются не только как результаты деятельности бизнеса, но и как необходимые условия его долгосрочного развития.

Именно эта идея становится связующим звеном между социальными воздействиями и финансовыми результатами компании.

Неравенство как источник рисков

Еще одной принципиальной особенностью фреймворка является новый взгляд на социальное неравенство. В отличие от традиционной социальной отчетности, где неравенство представляется главным образом как социальная проблема, TISFD считает его источником финансовых рисков.

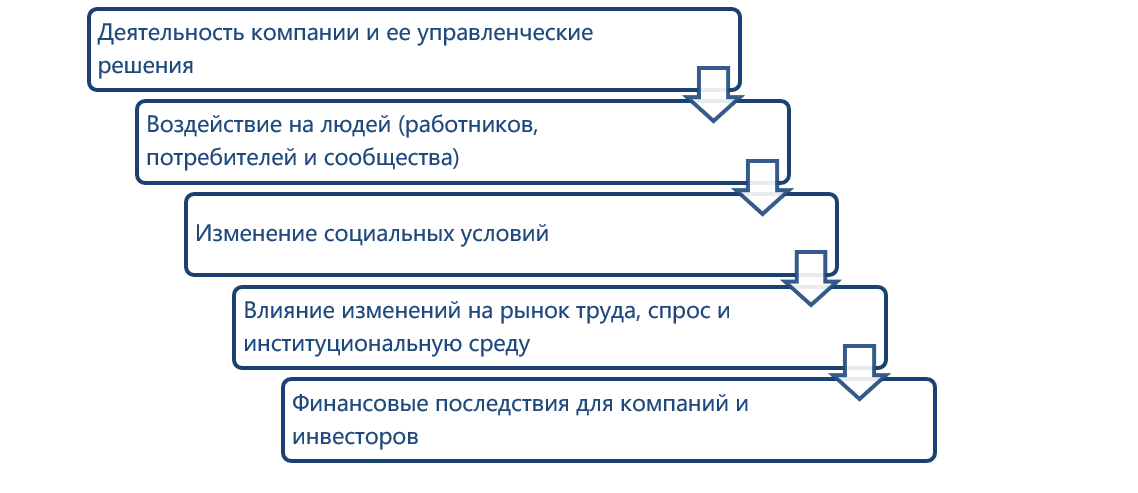

По мнению авторов фреймворка, накопление негативных социальных воздействий способно изменить функционирование рынков труда, цепочек создания стоимости и экономики в целом. Рост неравенства приводит к ухудшению качества человеческого капитала, снижению социальной мобильности, дефициту квалифицированных кадров, ослаблению потребительского спроса и усилению общественной нестабильности. В результате эти процессы начинают влиять на условия ведения бизнеса и инвестиционную привлекательность целых рынков.

Трансформация социальных воздействий в финансовые риски

От корпоративных рисков к рискам системного уровня

TISFD подчеркивает, что решения одной компании сами по себе редко приводят к системным последствиям. Они возникают в результате накопления воздействий большого числа организаций. Поэтому наряду с традиционным анализом рисков отдельной организации (entity-level risks) вводится понятие рисков системного уровня (system-level risks), способных повлиять на устойчивость экономической и финансовой системы в целом.

Вместе с рисками TISFD вводит понятие возможностей системного уровня (system-level opportunities). Рост благополучия населения, развитие человеческого капитала и снижение неравенства рассматриваются как факторы повышения производительности, инновационного развития и устойчивого экономического роста, создающие долгосрочную ценность как для отдельных компаний, так и для финансовой системы в целом.

Архитектура TISFD Framework

Концептуальные нововведения фреймворка сочетаются с уже привычной структурой международных стандартов корпоративной отчетности, построенной вокруг четырех ключевых элементов: Корпоративное управление (Governance), Стратегия (Strategy), Управление воздействиями и рисками (Impact and Risk Management), Метрики и целевые показатели (Metrics and Targets).

Такой подход обеспечивает преемственность с рекомендациями TCFD и TNFD, а также со стандартами IFRS S1/S2, и поможет компаниям интегрировать новые раскрытия в уже существующие процессы подготовки корпоративной отчетности без принципиального изменения ее структуры.

При этом раздел Metrics and Targets пока остается незавершенным. В опубликованной версии фреймворка пока представлены только общие подходы к формированию метрик и целевых показателей.

От бета-версии к финальной редакции

Разработка TISFD Framework ведется в открытом формате с участием бизнеса, финансовых организаций, регуляторов, разработчиков стандартов, научного сообщества, представителей гражданского общества и профсоюзов. Каждая новая версия дорабатывается с учетом результатов публичных консультаций, пилотных проектов и технической экспертизы.

Опубликованная версия документа представляет собой первый рабочий проект. В течение 2026–2027 годов планируется выпуск второй и третьей версий, а публикация финального фреймворка ожидается в конце 2027 года. После этого TISFD намерена сосредоточиться на подготовке методических материалов и практических рекомендаций.

Место TISFD Framework в системе международных стандартов

Важной особенностью TISFD Framework является то, что он не позиционируется как самостоятельный стандарт, который должен прийти на смену GRI, ESRS или IFRS S1/S2.

Документ разработан в соответствии с принципом Building Blocks Approach, сформулированным ISSB и предполагающим, что новые стандарты и руководства дополняют существующую систему раскрытия информации, а не создают альтернативную ей. Поэтому TISFD Framework рассматривается как дополнительный элемент международной архитектуры корпоративной отчетности, который может использоваться вместе с действующими стандартами и рекомендациями.

TISFD Framework и российское регулирование

TISFD Framework — международная добровольная инициатива, не связанная напрямую с российскими требованиями по раскрытию в области устойчивого развития. Российские нормативные документы и TISFD Framework основаны на разных концепциях и разрабатывались независимо друг от друга, однако отражают схожее направление развития корпоративной отчетности: усиление внимания к человеческому капиталу, благополучию людей и роли социальных факторов в обеспечении долгосрочной устойчивости бизнеса.

Наиболее явно эта тенденция проявилась в новом Стандарте общественного капитала бизнеса (СОКБ), который сместил акцент с описания социальных мероприятий на оценку создаваемой общественной ценности. Наряду с показателями, характеризующими человеческий капитал и условия труда, Стандарт предусматривает метрики, позволяющие проанализировать вклад организаций в достижение национальных целей развития. Часть этих данных может стать информационной основой для анализа воздействий, зависимостей, рисков и возможностей в соответствии с подходом TISFD Framework.

Схожие тенденции прослеживаются и в ГОСТ Р 71198–2026, посвященном ЭКГ-рейтингу. Новая редакция стандарта, принятая в мае 2026 года, усиливает внимание к вопросам человеческого капитала и корпоративной социальной политики, отражая общий тренд на повышение роли социальных факторов при оценке организаций.

Что это значит для российских компаний

Поскольку TISFD Framework пока находится в стадии разработки, у российских компаний есть и время, и возможность заранее изучить предлагаемые подходы и оценить готовность существующих процессов к их применению. Для многих крупных компаний эта работа не начинается с нуля: они уже много лет готовят отчетность по стандартам GRI, а также используют рекомендации TCFD и TNFD при раскрытии климатической информации и информации, связанной с природным капиталом. Одновременно формируется и российская нормативная база, основанная на СОКБ. В этих условиях внедрение подходов TISFD, скорее всего, потребует не создания новых процессов, а развития уже сложившихся практик раскрытия и более глубокого анализа имеющихся данных.

1 Taskforce on Inequality and Social-related Financial Disclosures.