После публикации Стандарта общественного капитала бизнеса (СОКБ) одним из главных ожидаемых документов для компаний стала Методология оценки компаний по этому стандарту. Именно она должна была ответить на ключевые вопросы бизнеса: какие показатели будут учитываться при оценке, как рассчитываются баллы, какие данные необходимо раскрывать и каким образом будет определяться результат.

В конце мая 2026 года Методология оценки компаний по Стандарту общественного капитала бизнеса (СОКБ) была опубликована на сайте координатора — АНО «Общественный капитал». Документ содержит подробное описание системы оценки, перечней показателей, правил определения их применимости и порядка расчета итогового балла.

Мы изучили Методологию и подготовили обзор ее ключевых положений. В нем мы рассмотрим структуру оценки, подходы к раскрытию информации для компаний разных категорий, основания для признания показателей неприменимыми, а также некоторые изменения по сравнению с ранее обсуждавшейся версией документа.

Показатели

Основа оценки — два перечня показателей. Первый из них — Базовый — минимально необходимый состав показателей, достаточный для прохождения оценки организацией или группой компаний. Второй — Полный — расширенный состав индикаторов, предназначенный для более детального раскрытия деятельности организации или группы компаний в сфере ОКБ и углубленной оценки ее результатов.

Все показатели разделены на три группы: применимые, мониторинговые и неприменимые.

Применимые показатели

Это показатели, включенные в Базовый и Полный перечни для двух групп компаний — субъектов малого и среднего предпринимательства (МСП) и организаций, не являющихся субъектами МСП (крупных компаний).

Мониторинговые показатели

Это показатели, которые рекомендованы для раскрытия, подлежат верификации, но не участвуют в оценке. Они входят в общую систему показателей Методологии, подлежат верификации, но не являются обязательными к раскрытию и не участвуют в расчете оценки. Исключение составляют случаи, когда у организации отсутствуют ЭКГ-рейтинг и другие рейтинги и ренкинги устойчивого развития. В таких случаях отдельные мониторинговые показатели становятся расчетными и подлежат обязательному раскрытию.

Неприменимые показатели

Неприменимые показатели определяются для каждой конкретной компании. Решение о признании показателя неприменимым должно быть мотивированным. Организация обязана указать основание неприменимости и представить документы либо пояснения, достаточные для проверки координатором или верификатором. Неприменимый показатель исключается из расчета, при этом его вес перераспределяется на иные показатели. Решение о пересчете весов также проверяется координатором или верификатором.

Основаниям для признания показателя неприменимым

- Отсутствие соответствующего вида деятельности. Пример: показатель частоты производственного травматизма может быть неприменим к организации, ведущей финансовую деятельность.

- Отсутствие объекта учета. Пример: у компании отсутствуют объекты, которые являются источниками выбросов загрязняющих веществ, в связи с чем показатель по выбросам этих веществ может быть признан неприменимым.

- Отсутствие обязанности по представлению соответствующей отчетности. Пример: компания забирает воду исключительно из городских сетей, объем ее потребления находится на низком уровне, она не обязана сдавать форму

2-ТП (водхоз), следовательно, соответствующий показатель по забору воды может быть признан неприменимым. - Специальный статус субъекта. В документе этот пункт не раскрыт, однако, скорее всего, речь о ситуации, когда юридический статус компании делает показатель объективно неприменимым. Например, компания не является эмитентом ценных бумаг, поэтому показатель, связанный с нарушением законодательства о ценных бумагах, к ней не может быть применим. Полагаем, по этому пункту последуют пояснения от координатора СОКБ.

- Отсутствие в организации учета данных до перехода на формирование отчетности с учетом Стандарта. Пример: компания впервые проходит оценку по СОКБ, ранее не проводила инвентаризацию выбросов парниковых газов, поэтому может заявить о неприменимости показателя «Масса выбросов парниковых газов» в связи с отсутствием исторического учета данных.

- Иная особенность применения, прямо установленная Методологией, когда показатель может применяться только к определенной категории организаций или только к респондентам конкретной статистической формы.

Расчет баллов

Расчет баллов ведется в четыре этапа.

Этап 1. Расчет баллов по показателям

Каждому показателю присваиваются баллы — от 0 до 100. Используются следующие сценарии начисления.

- Динамическая оценка: сравнение значений показателя за отчетный год с двумя предыдущими периодами.

- Относительная оценка: отношение показателей компании друг к другу или сопоставление с нормативными значениями.

- Качественная оценка: присвоение значения показателю за факт наличия подтвержденных политик, сертификатов, документов или процедур, а также факта раскрытия сведений.

- Рейтинговая оценка: присвоение баллов на основе значения ЭКГ-рейтинга, ESG-рейтинга, рейтинга устойчивого развития, включения организации в индексы и ренкинги в сфере устойчивого развития и ответственного ведения бизнеса.

- Штрафные баллы: снижение оценки по поднаправлению 1 в случае выявления фактов, свидетельствующих о наличии обстоятельств 2, влекущих штраф (−20 баллов — единичный случай; −30 баллов — повторяющийся характер; −50 баллов — системные нарушения). В результате применения штрафов оценка за поднаправление не может стать меньше нуля.

Этап 2. Расчет баллов за поднаправления

Балл поднаправления рассчитывается на основе среднего арифметического входящих в него показателей либо на основе среднего арифметического входящих в него показателей за вычетом штрафных баллов.

Этап 3. Расчет баллов за направления

Баллы за шесть направлений рассчитываются как взвешенная сумма баллов входящих в них поднаправлений.

Этап 4. Расчет оценки

Итоги расчета представляют собой суммарный результат оценки организации по всем применимым направлениям. Нужно отметить, что направление V «Деловая репутация», в рамках которого учитываются рейтинги ответственного ведения бизнеса, имеет наибольший вес в структуре оценки для компаний с ЭКГ-рейтингом, поэтому результат по этому направлению, основанный на ЭКГ-рейтинге, может оказать существенное влияние на итоговую оценку.

| Направление | Вес (Wn) | Вес (Wn) |

| Направление I. Экологические показатели | 15% | 16,7% |

| Направление II. Социальные показатели | 15% | 16,7% |

| Направление III. Управленческие показатели | 15% | 16,7% |

| Направление IV. Экономические показатели | 15% | 16,7% |

| Направление V. Деловая репутация | 25% | 16,7% |

| Направление VI. Показатели, отражающие участие организации в повышении благосостояния общества и стратегическом развитии Российской Федерации, не включенные в иные разделы | 15% | 16,7% |

Для организаций, не имеющих ни ЭКГ-рейтинга, ни иных рейтингов ответственного ведения бизнеса, Методология предусматривает особый порядок раскрытия отдельных мониторинговых показателей.

Деятельность компании признается соответствующей СОКБ, если результаты оценки составляют 50 баллов из 100 и выше.

Изменения в Методологии

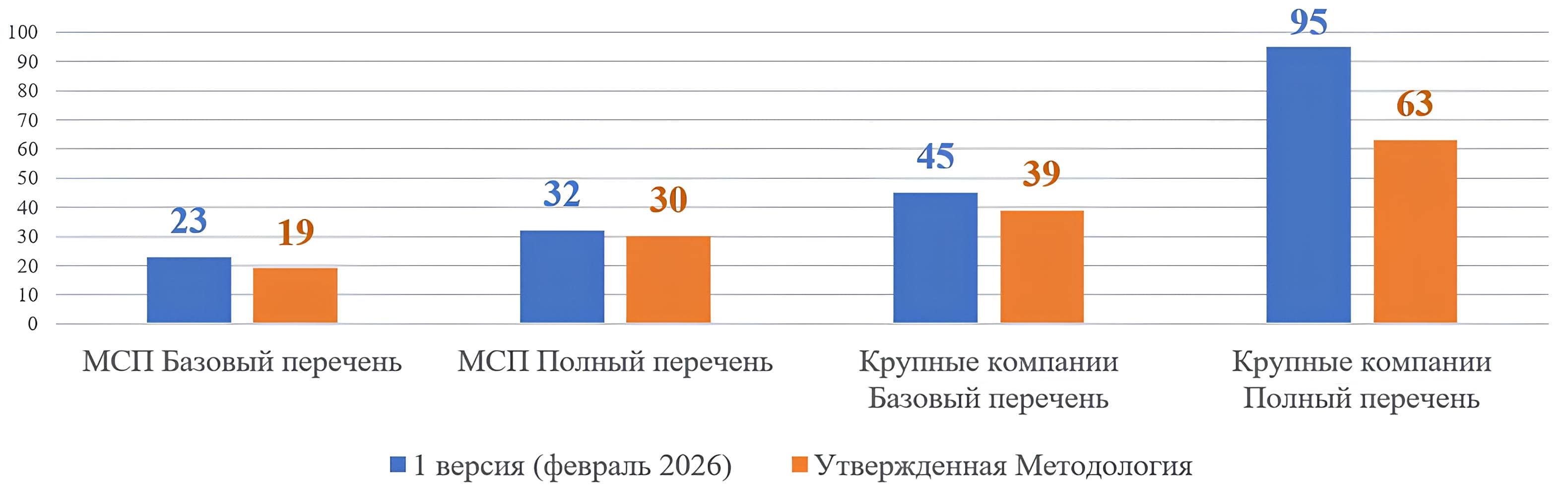

Методология оценки по СОКБ была скорректирована по сравнению с первоначальным вариантом — количество показателей как в Базовом, так и в Полном перечнях уменьшилось. Как видно из диаграммы, для МСП оба перечня были сокращены незначительно, а наиболее существенное снижение числа метрик произошло в сегменте крупных компаний, раскрывающихся по полному перечню показателей.

Количество показателей в Методологии оценки по СОКБ

Особенности раскрытия для МСП

По данным АНО «Общественный капитал», 85% компаний, сообщивших о готовности пройти оценку по СОКБ на начало июня 2026 года, представлены субъектами МСП.

Полный перечень показателей для таких компаний существенно сокращен по сравнению с общим перечнем показателей СОКБ и ориентирован на те данные, которые организации уже собирают в рамках своей текущей деятельности. В него включены преимущественно показатели, основанные на кадровом, бухгалтерском, экологическом и производственном учете, такие как травматизм, обучение персонала, текучесть кадров, производительность труда, расходы на социальные программы, а также базовые экологические показатели по воде, отходам и выбросам. При этом из перечня исключены наиболее сложные показатели, требующие специальных расчетов, оценки климатических рисков или детализированной социальной аналитики.

Такой подход делает раскрытие информации более доступным для малых и средних предприятий и снижает административную нагрузку. Большинство показателей могут быть подтверждены существующими документами и не требуют создания отдельной системы ESG-отчетности. Наибольшие сложности для компаний могут возникнуть при раскрытии экологических данных, тогда как кадровые, социальные и финансовые показатели, как правило, уже доступны в рамках действующих процессов учета и отчетности.

Согласно информации, которую мы получили на вебинаре координатора, компании из сегмента МСП могут пройти оценку, заполнив Excel-файл с анкетой (по Базовому или Полному перечню) либо подав нефинансовую отчетность, подготовленную в соответствии с разделом II «Отчетность» СОКБ. Для компаний, которые наберут не менее 50 баллов, АНО «Общественный капитал» проводит выборочную проверку показателей (не более четырех). Если нефинансовая отчетность была заверена, выборочная проверка не проводится.

Особенности раскрытия для крупных компаний

Как уже сказано выше, Полный перечень показателей для оценки общественного капитала крупных компаний был значительно сокращен — с 95 до 63 показателей. Большинство исключенных из полного перечня показателей можно отнести к одной из следующих категорий.

1. Базовые раскрытия, отражающие масштаб деятельности

Удалены такие индикаторы, как выручка (СОКБ 61), численность персонала (СОКБ 21), расходы на оплату труда (СОКБ 19), начисленные и уплаченные налоги (СОКБ 63 и 64). Последние два показателя, впрочем, необходимо раскрывать в случае, если компания не имеет ЭКГ- и ESG-рейтингов.

2. Демография и разнообразие

Убраны показатели, отражающие количество детей у сотрудников (СОКБ 39 и 40), долю работников, находящихся в браке (СОКБ 42), сумму выплаты при рождении ребенка (СОКБ 43). Эти индикаторы войдут в раскрытие только в случае, если у компании отсутствует ЭКГ- и ESG-рейтинги. Однако если у организации имеется рейтинг Корпоративной поддержки демографии (КПД), то она получит баллы, даже не раскрывая эти три показателя.

Кроме того, из Полного перечня исключены метрики, показывающие структуру персонала по полу и возрасту (СОКБ 25) и среднюю зарплату по категориям, полу и возрасту (СОКБ 26). Также удалены такие показатели, как доля женщин-руководителей в общей численности руководителей (СОКБ 49) и количество зафиксированных случаев нарушения прав коренных малых народов Севера (СОКБ 50).

3. Показатели по климату

Исключены следующие показатели: общее количество климатически уязвимых объектов (СОКБ 69), эффективность мер по адаптации к изменению климата (СОКБ 71), возможный ущерб от воздействия климатических рисков (СОКБ 72).

4. Коэффициенты, отражающие отношение социальных и иных расходов к сумме управленческих расходов

Из перечня убраны показатели, представленные как отношение расходов на образование, здравоохранение, НИОКР и т. п. (то есть расходов, направленных на достижение национальных целей развития страны) к управленческим расходам. Однако общие суммы расходов по этим статьям раскрывать необходимо.

В результате корректировки перечень для крупных компаний сместился в сторону оценки реализуемых практик, расходов и инвестиций в области устойчивого развития, тогда как показатели, характеризующие масштаб деятельности организации, структуру персонала и климатические аспекты, были существенно сокращены.

В Методологии есть важный пункт: крупные компании для оценки могут представить не только отдельную отчетность, подготовленную в соответствии с разделом II «Отчетность» СОКБ, но и годовой отчет, интегрированный отчет, отчет об устойчивом развитии, ESG-отчет, отчет о корпоративной социальной ответственности. В документе есть оговорка насчет всех этих видов отчетов: они должны быть подготовлены в соответствии с разделом II «Отчетность» СОКБ. Это предполагает соблюдение ключевых принципов подготовки отчетности по СОКБ (достоверность, полнота, существенность и т. п.), указание четких причин невключения информации в отчетность (неприменимость, ограничения раскрытия, отсутствие информации), а также включение в документ информации об управлении воздействием, рисками и возможностями, о стратегии, целевых показателях и т. п. Все эти принципы и требования по большей части соответствуют привычным требованиям к раскрытию данных в области устойчивого развития, тем не менее компаниям необходимо будет учесть все пункты раздела II при подготовке годовых отчетов или отчетов об устойчивом развитии, если они планируют с их помощью пройти оценку по СОКБ.

Для крупных компаний, которые наберут не менее 50 баллов, АНО «Общественный капитал» проводит выборочную проверку показателей (не более семи). Если нефинансовая отчетность была заверена, то выборочная проверка не проводится.

Выводы

В целом Методология расчета ОКБ описана подробно, выглядит понятной, кроме того, АНО «Общественный капитал» на своих вебинарах выразила готовность давать пояснения относительно тонкостей подготовки отчетности. Надеемся, что координатору удастся оперативно реагировать на вопросы компаний, которые неизбежно будут возникать.

Важным преимуществом для участников будет наличие ЭКГ-рейтинга, который уже присваивается многим компаниям: ЭКГ-рейтинг способен оказать существенное влияние на итоговую оценку ввиду высокого веса направления V «Деловая репутация». Участники оценки с иными ESG-рейтингами такого преимущества не получат. Однако тем, кто не имеет ни ЭКГ-, ни ESG-рейтингов, потребуется дополнительно раскрывать ряд мониторинговых показателей, которые в таких случаях становятся расчетными.

1 Поднаправление — группа взаимосвязанных показателей, характеризующих один и тот же аспект деятельности организации (например, в направлении «Экологические показатели» есть такие поднаправления, как «Использование водных ресурсов», «Рациональное обращение с отходами» и т. п.) и формирующих структуру соответствующего направления.

2 Примеры таких обстоятельств — экологические инциденты, несчастные случаи и т. п.